{kind=link}

Ein Satz reicht, um eine Debatte zu stoppen: „Zu teuer.“ Oder: „Noch nicht ausgereift.“ Nur dass die Kurven längst anders sprechen. Während Europas Solarstrom 2024 erstmals Kohle überholt hat und 2025 weiter auf dem Vormarsch war, schieben sich Batterien in Preisregionen, die „Dispatch“ plötzlich banal wirken lassen. Die eigentliche Frage ist nicht mehr, ob sich das Stromsystem grundlegend verändert – sondern ob wir gelernt haben, diese Veränderung technisch richtig zu lesen.

Lange galt Energieversorgung als stabil, vorhersehbar und nur langsam veränderlich. Dieses Bild hat über Jahrzehnte funktioniert. Doch Wind, Sonne, Speicher und digitale Netze folgen anderen Gesetzmäßigkeiten. Sie verändern das System schneller, dynamischer und weniger linear, als es unsere Erfahrung erwarten lässt – und genau deshalb unterschätzen wir das Tempo der Transformation.

(Bild: ©Ember)

Die Verzerrung – kurz, weil die Story schon steht

Die fossile Erzählung über die Erneuerbaren lebt von drei kleinen Sätzen: „Zu früh“, „zu teuer“, „zu unsicher“. Und sie funktioniert, weil sie an etwas sehr Menschlichem andockt: Veränderung ist unbequem, also wirken Gegenargumente tröstlich. Die psychologische Mechanik dahinter hat das i-Magazin einer der vorigen Berichte bereits ausgeleuchtet – hier im i-Magazin-Deep-Dive interessiert uns vor allem die technische Nebenwirkung dieser Narrative: Sie verschieben den Blick weg von messbaren Systemgrößen (TWh, GW, Vollaststunden, CO₂-Intensität) hin zu Bauchgefühlen.

Genau dort liegt die Chance: Wenn wir wieder über Physik reden, wird die Debatte plötzlich langweilig. Und das ist gut so.

Die Kurven, die wirklich zählen: Energie (GWh) statt Leistung (GW)

Im Stromsystem passiert ein Klassiker: Häufig wird über Leistung in Gigawatt gesprochen, also über maximale Momentanwerte. Entscheidend für Emissionen und Versorgungssicherheit ist jedoch die produzierte Energiemenge über Zeit – gemessen in Giga- oder Terawattstunden. Wer diese beiden Größen vermischt, zieht schnell falsche Schlüsse über den tatsächlichen Beitrag einzelner Technologien. Ein 1-GW-Kraftwerk, das 8.000 Stunden läuft, liefert achtmal so viel Energie wie ein 1-GW-Solarpark mit 1.000 Vollaststunden. Und: Ein System kann sehr wohl „genug Leistung“ haben – und trotzdem in einzelnen Stunden hinsichtlich des Energiebedarfs knapp werden, wenn Flexibilität fehlt.

Darum lohnt ein Blick auf 2024 in Zahlen: Ember zeigt für den globalen Strommix 2024 einen Anteil von knapp 40 % „low-carbon“ (12.609 TWh) – Hydro 14,3 %, Kernenergie 9,0 %, Wind 8,1 % und Solar 6,9 %. Wind und Solar zusammen überholen damit erstmals die Wasserkraft. Gleichzeitig stieg die weltweite Stromnachfrage um 4,0 % – getrieben auch von Hitzewellen – und fossile Erzeugung legte deshalb leicht zu; die Emissionen des Stromsektors erreichten ein Allzeithoch.

Für die Fachpraxis ist dabei entscheidend, wie schnell die Erzeugungsquellen ihre „Skalierungsgeschwindigkeit“ wechseln: Solar wuchs 2024 laut Ember um 29 % (sechs-Jahres-Hoch) und lieferte +474 TWh zusätzliche Erzeugung; mehr als die Hälfte des Solar-Zuwachses (53 %) entfiel auf China. Und: Die global installierte elektrische Solarleistung sprang von 1 TW (2022, nach Jahrzehnten) auf 2 TW in nur zwei Jahren (2024).

Das ist Exponentialdynamik in der echten Welt – und sie erklärt einen Teil jener „optischen Täuschung“, die Christian Stöcker in seinem Buch „Männer, die die Welt verbrennen“ so oft anspricht: Lange wirkte es, als passiere „zu wenig“. Und dann fehlen als Beispiel plötzlich nicht mehr 90 %, sondern nur noch 30 % – und in der Wahrnehmung kippt das Bild.

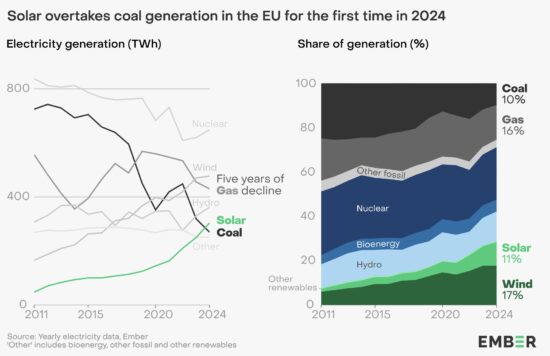

Europa 2024: Solar überholt Kohle – und Fossil rutscht unter 30 %

Wer die technische Reife der Erneuerbaren in Europa 2024 (die Zahlen für 2025 sollten in Bälde vorliegen) in einem Satz zusammenfassen will, nimmt diesen: Solar (11 %, 304 TWh) überholte erstmals Kohle (10 %, 269 TWh). Gleichzeitig stieg der Anteil der Erneuerbaren in der EU von 34 % (2019) auf 47 % (2024), während Fossil von 39 % auf einen historischen Tiefstand von 29 % fiel.

Für Expertinnen, Experten und Interessierte ist aber der zweite Satz mindestens so wichtig: Das EU-Gas-Kraftwerksgeschäft ist 2024 das fünfte Jahr in Folge geschrumpft – trotz leicht steigender Nachfrage. Ember schreibt: Ohne den Wind- und Solarzubau 2024 wäre der EU-Gasverbrauch für die Stromerzeugung um 11 % höher gewesen. Und ohne die seit 2019 hinzugekommenen Wind- und Solarkapazitäten hätte die EU 92 Mrd. m³ mehr fossiles Gas und 55 Mio. t mehr Steinkohle importiert – Kostenpunkt 59 Mrd. €.

Das sind Systemzahlen. Sie machen „Energie-Souveränität“ plötzlich messbar.

„Erneuerbare sind zu volatil“ – oder: Volatilität ist ein Designparameter

Ja: Wind und Sonne schwanken. Die Frage ist nur, ob wir Volatilität wie einen Defekt behandeln – oder wie einen Parameter, den man beherrscht. Technisch heißt das: Digitalisierung, Prognosen, Netze, Flexibilität, Speicher, steuerbare Lasten und – ganz banal – mehr räumliche Diversität.

In der Praxis heißt das: Netzkapazität reduziert lokale Engpässe, senkt Abregelung und erhöht den nutzbaren Anteil der vorhandenen Erzeugung; flexible Verbraucher – Wärmepumpen mit Puffern, Kälte, industrielle Prozesse, E-Mobilität – verschieben Last in Solarstunden; Speicher glätten die Residuallast und liefern Systemdienstleistungen (Regelenergie, Spannungshaltung, Schwarzstartfähigkeit, Kurzschlussleistung via Umrichter-Regelung).

Das ist nicht „Zukunft“. Das ist Baustellenrealität – und oft weniger High-Tech, als die Debatte suggeriert.

Batterien: Die Flexibilität bekommt einen Preis – und der fällt gerade durch den Boden

Ein Kernpunkt der aktuellen Stöcker-Argumentation ist: Viele „geht nicht“-Sätze waren Kosten-Sätze. Das gilt 2025 besonders für Speicher.

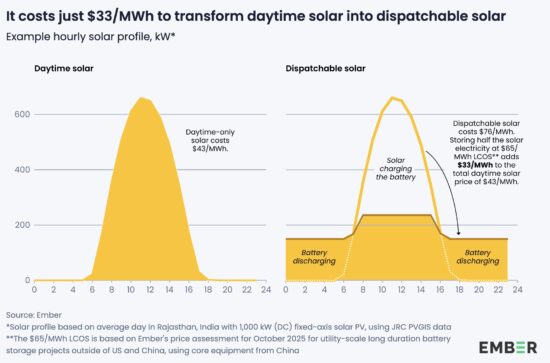

Ember-Analysen, die unter anderem das pv magazine zitiert, nennen für netzgekoppelte Utility-Scale-Batteriesysteme außerhalb von China und den USA Systemkosten von rund 125 $/kWh (bei 4-Stunden-Projekten oder länger) – davon ca. 75 $/kWh für Kern-Equipment aus China und rund 50 $/kWh für Installation und Netzanschluss. Daraus wird ein Levelized Cost of Storage (LCOS) von 65 $/MWh.

Und jetzt kommt die Systemrechnung, die in Diskussionen oft fehlt: Wenn Sie „nur“ die Hälfte des Solar-Tagesüberschusses in die Nacht verschieben müssen, addiert ein Speicher mit 65 $/MWh rund 33 $/MWh auf den Solarstrom. pv magazine nennt als globalen Durchschnittspreis für Solar in 2024 allerdings etwa 43 $/MWh – macht zusammen 76 $/MWh für „Solar, aber dann, wenn ich ihn brauche“.

(Bild: ©Ember)

Das ist keine akademische Zahl. Das ist der Moment, an dem „Dispatchability“ aus der teuren Nische in die Standardplanung wandert.

Eine zweite Perspektive liefert Embers 24/365-Modellierung (über Carbon Brief zusammengefasst): In sehr sonnigen Regionen kann ein System aus 6 GW PV plus 17 GWh Batterie bereits heute mehr als 90 % des Weges zu „24/365“ gehen – mit Kosten von rund 100 $/MWh. Die Hauptstadt Muscat des Oman würde damit 1 GW kontinuierliche Solarleistung in 99 % aller Stunden schaffen; Las Vegas, Mexico City und Johannesburg liegen in der Modellierung bei mindestens 95 % der Stunden. (Quelle: Carbon Brief)

Und es bleibt nicht bei der Modellierung: Ein angekündigtes Projekt in den Vereinigten Arabischen Emiraten kombiniert 5,2 GW PV mit 19 GWh Batteriespeicher, um 1 GW ununterbrochen ins Netz zu liefern, so Carbon Brief.

LCOS, LCOE und die „Systemkosten“-Falle: Was man sauber unterscheiden muss

In Fachgesprächen werden drei Begriffe gern durcheinandergeworfen – und genau dort entstehen Scheingefechte.

LCOE (Levelized Cost of Electricity) beschreibt die mittleren Stromgestehungskosten einer Erzeugungsanlage über deren gesamte Lebensdauer. LCOS (Levelized Cost of Storage) beschreibt die mittleren Kosten, um Strom durch einen Speicher „durchzuschleusen“ – inklusive Kapitalkosten, Finanzierung, Wirkungsgrad, Degradation und Lebensdauer. Und Systemkosten sind das, was ein Netzbetreiber und der Markt zusätzlich brauchen, damit aus vielen Einzelanlagen ein zuverlässiges Gesamtsystem wird: Netze, Reserven, Redispatch, Regelenergie, Engpassmanagement.

Das ist nicht Spitzfindigkeit, sondern Praxis: Ein PV-Park kann einen sehr niedrigen LCOE haben – und trotzdem in einer Region zu hohen Netzkosten führen, wenn Anschlusskapazität fehlt. Umgekehrt kann ein Speicher einen höheren LCOS haben, aber Systemkosten reduzieren, weil er Engpässe entschärft, Regelenergie liefert und Abregelung vermeidet.

Die pv-magazine/Ember-Zahlen helfen hier, die Größenordnung zu überblicken: 125 $/kWh Systemkosten für 4h-Batterien (oder länger), 65 $/MWh LCOS, plus die einfache Heuristik, dass „nicht alles gespeichert werden muss“, wenn man nur einen Teil des Solarprofils verschiebt.

Für Planer heißt das: Die optimale Lösung ist selten „PV ohne alles“ oder „Speicher für alles“, sondern ein abgestimmtes Verhältnis von PV-Leistung, Speicherkapazität (kWh), Speicherleistung (kW) und Netzanschluss (kW) – plus ein Betriebsregime, das Erlöse aus mehreren Quellen kombiniert (Arbitrage, Peak-Shaving, Systemdienstleistungen).

Vier Stunden, acht Stunden, saisonal: Welche Speicher wofür?

Batteriespeicher sind in der Praxis besonders stark im Bereich Minuten bis wenige Stunden. Das deckt sehr viel ab: Mittagsspitzen in die Abendstunden, Netzengpässe, Primärregelleistung, Reserve für schnelle Ereignisse. Für längere Zeiträume gibt es heute bereits ein Portfolio, das gern vergessen wird: Pumpspeicher und Wasserkraft liefern Stunden bis Tage, dort, wo Geografie es zulässt. Wärmespeicher (Puffer, Speicher in Fernwärmenetzen) können Tage bis Wochen abdecken, oft kostengünstig. Industrie kann Prozesse verschieben, wenn die Tarif- und Datenlage stimmt. Und saisonale Speicherung bleibt die Königsklasse – hier sind H₂-Pfade relevant, aber eben in dem Umfang, den die Bilanz erlaubt.

Genau deshalb ist der Antriebsvergleich (1.600 vs. 600 vs. 250 Fahrzeuge pro 3-MW-Windanlage) mehr als eine Mobilitätsdebatte: Er entscheidet, wie viel „saisonale Speicherung“ wir überhaupt benötigen. Jede ineffiziente Umwandlung vergrößert die zu speichernde Energiemenge – und damit die Infrastruktur.

Das große Missverständnis: „Erneuerbare ersetzen Kraftwerke“ – nein, sie ersetzen Brennstoffe

Die Technikvertiefung beginnt mit einem begrifflichen Reset. Ein Windpark „ersetzt“ kein Kohlekraftwerk im Sinne von „gleiches Verhalten“. Er ersetzt Kohle im Sinne von „gleiche Energiemenge ohne Brennstoff“. Dafür muss das System lernen, mit anderen Betriebsweisen zu arbeiten: mehr Umrichter, mehr Regelung, mehr Flexibilität.

Stöcker formuliert das sehr nüchtern als Investitionsverschiebung: Weltweit fließt ein Vielfaches an Geld in Wind/Solar und in Netze/Speicher als in neue Kernkraft – und zwar nicht, weil alle plötzlich idealistisch sind, sondern weil die Renditepfade sichtbar werden. Er beschreibt das Verhältnis folgendermaßen: rund zehnmal mehr Investitionen in Erneuerbare als in Nuklear und etwa sechsmal mehr in Netze & Speicher als in Nuklear.

Frequenz, Momentanreserve, Schwarzstart: Was in einem Umrichternetz anders wird

Im klassischen Synchrongenerator-Netz kommt ein Teil der Stabilität „gratis“: rotierende Massen liefern Momentanreserve, Kurzschlussströme sind hoch, die Frequenz reagiert träge. In einem wachsenden Umrichternetz verschiebt sich diese Physik. Aber: Sie verschwindet nicht – sie wird regelbar.

Moderne Wechselrichter können ‚synthetic inertia‘ und schnelle Frequenzstützung liefern, sie können Spannung und Blindleistung aktiv führen und sie können – in Kombination mit Batterien – extrem schnell Leistung bereitstellen. Das verändert auch Schutz- und Netzschutzkonzepte: weg von rein stromabhängigen Auslösewerten, hin zu zustands- und teils kommunikationsgestützten Schutzkonzepten (z. B. adaptive Schutzsettings, Fault Ride Through, hierarchisch koordinierter Netzschutz).

Das ist der Punkt, an dem die Elektrobranche plötzlich im Zentrum steht: Nicht, weil sie ‚noch ein paar PV-Module‘ montiert, sondern weil sie Netzbetrieb in der Fläche digitalisiert. Gleichzeitig werden großtechnische Speicherprojekte wie das neue Pumpspeicherkraftwerk Limberg III in Kaprun als ‚Grüne Batterie‘ ausgebaut, die binnen Minuten Leistung für Netzstabilität und Versorgungssicherheit bereitstellen und direkt auf volatile Wind- und Solarproduktion reagieren können – ein Schlüsselbeitrag zur systemweiten Flexibilität. Und auch andere Speicher-Großprojekte wie das künftige Pumpspeicherkraftwerk Kühtai 2, für das drehzahlvariable Motorgeneratoren geliefert werden, zeigen: Wasserkraft-Gestaltungsräume werden als digitale, regelbare Komponenten der Energiewende genutzt und verbinden klassische Energietechnik mit modernen Netzanforderungen.

Verteilernetze: Der eigentliche Brennpunkt liegt oft im Niederspannungs-Kabel

Die große Stromwende wird in vielen Regionen nicht am Übertragungsnetz scheitern, sondern am Verteilernetz: an Ortsnetztrafos, Hausanschlüssen, Strängen, Spannungshaltung und Schutztechnik. Wer einmal erlebt hat, wie ein Straßenzug gleichzeitig PV einspeist, Wärmepumpen hochfährt und E-Autos lädt, weiß: Ohne Messung und Steuerung ist das ein Glücksspiel.

Der politische Reflex lautet dann gern: „Erneuerbare ausbremsen.“ Der technische Reflex lautet: „Betriebsführung verbessern.“

Praktisch bedeutet das: Lastflussmessung statt Bauchgefühl (Trafo-Monitoring, Strang-Sensorik); Spannungsband-Management (regelbare Ortsnetztrafos, Blindleistungsmanagement via Wechselrichter); Anschlussregeln, die Netzdienlichkeit fördern statt verhindern (z. B. dynamische Leistungsbegrenzung statt starre 11-kW-Grenzen); und Tarifmodelle, die Flexibilität honorieren.

Stöcker nennt als Gast des Podcasts „Geladen“, konkret, dass im deutschen Energiewirtschaftsrecht Batterie-Speicher inzwischen ähnlich privilegiert werden wie Erneuerbare, und dass bidirektionales Laden rechtlich ermöglicht wird.

Das sind keine Nebensätze. Das sind die Werkzeuge, die im Verteilernetz den Unterschied machen zwischen „Überlast“ und „Orchestrierung“.

Mobilität: Effizienz ist keine Meinung – sie ist Bilanz

In der Strom-Debatte wird gern so getan, als seien „E-Fuels“, „Wasserstoff“ und „Batterie“ gleichwertige Wege – man müsse nur „Technologieoffenheit“ sagen, dann löst sich die Physik.

Das Booklet von Stöckers Buch „Männer, die die Welt verbrennen“ bringt es in einer Zahlentafel auf den Punkt: Bei gleicher elektrischer Primärenergie können Sie mit direktem Stromantrieb (BEV=Elektrofahrzeug) deutlich mehr Fahrzeuge bewegen als über die Umwege Wasserstoff/Brennstoffzelle oder synthetische Kraftstoffe/Verbrenner. Beispiel: Eine 3-MW-Windkraftanlage mit ca. 2.000 Vollaststunden pro Jahr kann – je nach Pfad – etwa 1.600 BEVs, rund 600 Brennstoffzellenfahrzeuge oder nur ca. 250 Fahrzeuge mit E-Fuels „ein Jahr lang“ bedienen.

Diese Größenordnung ist genau der Grund, warum Stöcker im Podcast so hartnäckig gegen die „gefühlte Gleichwertigkeit“ argumentiert: Wenn die knappe Ressource nicht mehr „Öl“ heißt, sondern „günstige, saubere kWh“, dann ist Effizienz nicht Kür, sondern Infrastrukturpolitik.

Wärme: 2–3× effizient – aber wir bepreisen sie oft wie Luxus

Auch bei der Wärme ist die Technik ziemlich eindeutig: Wärmepumpen liefern je nach System und Temperaturhub typischerweise ein Mehrfaches der eingesetzten elektrischen Energie als Nutzwärme (COP/JAZ). In vielen Debatten wird das zwar anerkannt – und dann über Strompreise „wegreguliert“. Ein Ember-Insight, zitiert in einem öffentlich zugänglichen LinkedIn-Post, nennt für 2024 im EU-Schnitt ein Strom-zu-Gas-Preisverhältnis von 2,85 (eine Bandbreite ist möglich). In manchen Ländern können Nicht-Energie-Kosten bis zu 75 % der Stromrechnung ausmachen.

Für die Technik bedeutet das: Wir bauen ein effizientes Gerät ein – und lassen die Betriebskosten durch Abgabenstrukturen wieder „fossil“ aussehen. WindEurope bringt die industriepolitische Dimension dazu: Regulierte Stromabgaben für die Industrie seien in Europa im Schnitt viermal höher als in China; in Polen sind industrielle Stromabgaben etwa doppelt so hoch wie jene auf Gas. (Quelle: WindEurope)

Deutschland als Systemlabor: 60 % Erneuerbare – und trotzdem nicht am Ziel

Im Podcast wird Deutschland als Beispiel für den Zwischenzustand herangezogen: Der aktuelle EE-Anteil an der Stromerzeugung wird mit rund 60–62 % genannt – und technisch seien auch 80 % machbar.

Die Frage ist dann nicht mehr „ob“, sondern „wodurch“. Und hier wird es für Fachleute spannend, weil die Bremsen selten im Generator sitzen.

Stöcker verweist auf zwei harte Engpasszahlen aus der Praxis:

- Erstens Netzausbau: Seit 2009 habe man „nur 19 % des geplanten Netzausbaus realisiert“.

- Zweitens Anschlussdynamik: Für Batteriespeicher erwartet der deutsche Netzentwicklungsplan bis 2037 „24 GW angeschlossene Batteriespeicher“. Gleichzeitig lagen allerdings Anschlussbegehren von „500 GW“ vor; rund „75 GW“ seien bereits genehmigt.

Das ist der Punkt, an dem die Realität die Narrative überholt: Nicht „es will niemand Speicher“, sondern „die Netze und Prozesse sind der Flaschenhals“.

Globalisierung der Solarwende: Wenn Pakistan 17 GW importiert, ist das kein „Pilotprojekt“

Ein weiterer Stöcker-Punkt, der in der europäischen Debatte gern unterschätzt wird: Die Energiewende ist längst nicht mehr nur ein OECD-Thema. In seinen Ausführungen fällt dafür ein Beispiel, das wie ein Tippfehler klingt – aber genau deshalb hängen bleibt: Pakistan habe 2024 Solarmodule mit einer Leistung von rund 17 GW importiert.

In Afrika, so die Aussage im Podcast, seien die Solarmodul-Importe binnen eines Jahres (Mitte 2024 bis Mitte 2025) um 60 % gestiegen. Gleichzeitig hätten rund 600 Mio. Menschen noch keinen zuverlässigen Zugang zu Strom. Und: Es gebe bereits etwa 80 Mio. elektrische Zwei- und Dreiräder – also eine Elektrifizierung der Mobilität dort, wo sie infrastrukturell am schnellsten skaliert.

Das ist technisch plausibel: PV ist modular, transportabel, schnell installierbar; zwei-/dreirädrige E-Mobilität braucht wenig Material, wenig Energie und wenig Ladeleistung. Exponentialkurven „fühlen“ sich in solchen Märkten besonders plötzlich an.

Arbeitsplätze und industrielle Dynamik: Was der Blick auf Deutschland lehrt

Das Booklet zeigt auch eine oft übersehene Realität: Beschäftigung verschiebt sich, sie verschwindet nicht automatisch. Für Deutschland sind in der Grafik (2001–2021) die Jobs in Wind+Solar und in der Braunkohle nebeneinander gelegt. Wind und Solar steigen bis rund 2011 auf knapp 300.000 Jobs, sinken danach durch politische Entscheidungen und darauf folgende Branchenkrisen sowie Konsolidierung, liegen aber 2021 immer noch deutlich über 200.000. Die Braunkohle-Beschäftigung dagegen fällt im selben Zeitraum auf einen Bruchteil – Anfang 2000er von 90.000 bis 2021 auf unter 20.000. In Anbetracht dieses nüchternen Zahlenvergleichs kann die Analyse nur lauten: Scheinbar ist jeder wegfallende Job eines Kohle-Kumpels politisch gesehen mehr wert, als jeder Arbeitsplatz in der Wind- und Solar-Branche.

Für die Elektrobranche ist das weniger „Makro“ als „Markt“: Jede PV-Anlage, jede Speicherintegration, jede Netzerweiterung erzeugt Wertschöpfung in Planung, Installation, Betrieb, Wartung und Digitalisierung. Und: Ein umrichterbasiertes System ist wartungs- und steuerungsintensiv – es schafft Arbeit in der Fläche.

Fossiles Geld vs. saubere Realität: Warum „zu teuer“ längst umgedreht ist

Ein sehr wirksames Gegenmittel gegen das „zu teuer“-Narrativ ist ein Blick auf die Größenordnungen, die wir beim Fossilen akzeptiert haben. Im Podcast werden dazu drei Zahlen nebeneinander gestellt: durchschnittliche jährliche Gewinne der Öl- und Gasindustrie von 1970 bis 2020 mit 1,03 Billionen US-Dollar; explizite fossile Subventionen 2022 mit 1,327 Billionen US-Dollar; und „implizite“ Subventionen 2022 (also nicht eingepreiste Folgekosten) mit 5,708 Billionen US-Dollar. Zum Vergleich: Das deutsche BIP 2022 wird mit 4,14 Billionen US-Dollar angegeben.

Im Podcast wird ergänzend genannt, dass diese Größenordnungen auch 2023 noch in ähnlicher Liga lagen (explizit etwa 1,1 Billionen, gesamt mit externen Kosten rund 7 Billionen).

Die technische Pointe ist nicht moralisch, sondern systemisch: „Zu teuer“ ist selten eine Technikfrage – es ist eine Frage, welche Kosten wir wo buchen.

Klimarelevanz in einem Kreisdiagramm: 81 % G20 – und was das für Technik bedeutet

Ein weiteres Motiv im Booklet ist das globale CO₂-Bild: Die G20-Staaten stehen zusammen für 81 % der globalen energiebedingten CO₂-Emissionen; davon entfallen 21 % auf die G7, 60 % auf die übrigen G20-Staaten, der Rest der Welt liegt bei 19 %.

Technisch übersetzt heißt das: Wenn Lösungen skalieren sollen, müssen sie in sehr unterschiedlichen Systemen funktionieren – in hochindustrialisierten Netzen mit alter Infrastruktur genauso wie in wachsenden Netzen, die überhaupt erst gebaut werden. Genau darum ist Solar+Speicher so ein starker Kandidat: modular, schnell – manche Stimmen sagen auch vergleichsweise robust gegen Lieferkettenrisiken – und auch in Regionen ohne perfekte Netzqualität nutzbar.

Atom vs. Wind+Solar: Zwei Kurven, ein struktureller Befund

Auch hier lohnt der Blick auf Anteile statt Ideologien: Das Booklet zeigt für 1985 bis 2022 den Anteil der Atomkraft an der weltweiten Energieproduktion mit einem Peak in den 1990ern und anschließendem Rückgang. Gleichzeitig steigen Wind und Solar gemeinsam über Jahrzehnte von nahe null auf einen zweistelligen Anteil und überholen die Atomkraft um 2021/2022.

Das deckt sich mit dem globalen Strommix-Befund von Ember: Kernenergie liegt 2024 bei 9,0 % Anteil am globalen Strommix; Wind bei 8,1 % und Solar bei 6,9 %. Zusammen wächst die umrichterbasierte Erzeugung damit in eine Größenordnung hinein, die sie zum dominanten Treiber des künftigen Systemdesigns macht.

Was der Elektrobranche jetzt wirklich Arbeit macht: Umrichter, Schutztechnik, Messung, Betrieb

Hier wird es i-Magazin-typisch konkret. Wenn Wind, Solar und Speicher dominieren, verschiebt sich die Arbeit vom Brennerraum ins Netz.

Vier technische Baustellen, die 2026 „entscheidend“ werden:

- Erstens Kurzschlussleistung und Schutzkonzepte: In inverter-dominierten Netzen ist der Kurzschlussbeitrag von Umrichtern begrenzt und – je nach Betriebsmodus – regelbar. Schutz, Selektivität und Netzzustandsführung müssen darauf ausgelegt werden. Das ist kein Grund, VRE (Variable Renewable Energy) zu bremsen – es ist eine Chance für moderne Schutz- und Regelungstechnik.

- Zweitens Spannungshaltung und Blindleistung: PV-Wechselrichter können Blindleistung und Spannungsstützung liefern, aber nur mit klaren Vorgaben (z. B. TOR), Messung/Monitoring und koordinierter Regelung – sonst regeln Anlagen gegeneinander.

- Drittens Mess- und Steuerbarkeit: Ohne Messung keine Flexibilität. In zunehmend elektrifizierten Netzen entscheidet nicht mehr nur die Anschlussleistung, sondern die Transparenz von Lastflüssen und die Möglichkeit zur gezielten Steuerung. Smart Meter sind dafür ein Einstieg, ergänzt durch Netzsensorik, saubere Messkonzepte und sichere Kommunikation. Erst so lassen sich Wärmepumpen, Wallboxen und Speicher koordiniert und netzdienlich betreiben – statt neue Lastspitzen zu erzeugen. Das ist keine IT-Spielerei, sondern Grundvoraussetzung für einen stabilen Netzausbau.

- Viertens Speicher als Betriebsmittel: Ein Batteriespeicher ist nicht ‚nur‘ ein Container, sondern ein Betriebsmittel: Peak-Shaving, Eigenverbrauchsoptimierung, Systemdienstleistungen – und bei entsprechender Auslegung (netzbildender Betrieb, Schutz- und Schaltkonzept) auch Beiträge zu Insel- und Netzwiederaufbau. Mit sinkenden Speicher- und LCOS-Kosten wird er in immer mehr Projekten zum Planungsbaustein.

Warum wir Fortschritt trotzdem falsch einschätzen: Zubau-Anteile und „Dominanz“ im Kopf

Ein Zahlenpaket aus dem Podcast ist dafür exemplarisch: Der Anteil der Erneuerbaren am globalen Zubau der Stromerzeugungskapazitäten wird für 2022 mit 83 %, für 2023 mit 86 % und für 2024 mit 92,5 % genannt.

Solche Zahlen kollidieren mit dem Alltagsbild „Fossil dominiert doch alles“. Und beide Wahrnehmungen können gleichzeitig wahr sein, wenn man Zeitachsen verwechselt: Bestand ist träge, Zubau ist schnell. Wer nur den Bestand anschaut, sieht den Tanker. Wer den Zubau anschaut, sieht den Bug, der sich dreht.

„Dunkelflaute“ ist kein Killerargument – sie ist ein Auslegungsfall

In Fachkreisen ist der Begriff ohnehin unscharf: meteorologisch, systemisch, regional. Technisch beschreibt „Dunkelflaute“ eine Phase niedriger VRE-Erzeugung bei gleichzeitig hoher Last, oft verschärft durch begrenzte Importmöglichkeiten und Netzengpässe. Das Gegenstück – die Hellbrise – steht für Perioden hoher gleichzeitiger Wind- und Solarproduktion, in denen Strom im Überfluss vorhanden ist. Beide Situationen gehören zum selben System und lassen sich nicht getrennt denken. Die Antwort ist daher nicht „ein Wunderkraftwerk“, sondern ein abgestimmtes Portfolio: saisonale Reservezwecke (z. B. H₂-ready-Kraftwerke, Biomasse, gegebenenfalls Importverträge) für knappe Phasen; kurz- bis mittelfristige Flexibilität für beide Richtungen – etwa Batterien, Demand Response, Wasserkraft und Pumpspeicher, die Überschüsse aus Hellbrisen aufnehmen und in Mangelsituationen wieder abgeben. Ergänzt um leistungsfähige Netze, Lastmanagement und intelligente Elektrifizierung entsteht so ein System, das sowohl mit Mangel als auch mit Überfluss umgehen kann.

Im Podcast verweist Christian Stöcker auf die deutsche Kraftwerksstrategie, die den Bau von rund 8 GW neuen, H₂-fähigen Gaskraftwerken vorsieht; zusätzlich sollen etwa 2 GW technologieoffen ausgeschrieben werden.

Die wichtige i-Magazin-Fußnote: „H₂-ready“ ist kein Freibrief für Verbrennung auf Dauer – es ist eine Übergangsfähigkeit. Entscheidend bleibt, ob die Betriebsstunden tatsächlich niedrig bleiben und ob der Pfad zu klimaneutralen Brennstoffen real ist.

Der geopolitische Nebeneffekt: Weniger Importabhängigkeit ist messbar – und politisch brisant

Die EU-Zahlen zu vermiedenen Importen (92 Mrd. m³ Gas und 55 Mio. t Kohle seit 2019; 59 Mrd. € Kosten – siehe Absatz „Europa 2024“) sind nicht nur Klimazahlen. Es sind Sicherheitszahlen. Und die Emissionsentwicklung zeigt, wie schnell Systeme wirklich kippen können, wenn Preise und Politik Druck erzeugen: Laut Reuters/Ember emittierten Russlands Stromerzeuger 2024 erstmals mehr CO₂ aus fossiler Stromproduktion (536 Mio. t) als alle EU-Stromerzeuger zusammen (520 Mio. t). Die EU-Fossil-Stromemissionen fielen zwischen 2022 und 2024 um 31 %, Gasstrom um 19 %, Kohlestrom um 40 %.

Das ist die technische Rückseite politischer Entscheidungen.

Stromrechnung als Systembremse: Wenn Effizienz teurer ist als Fossil

Das Thema Strompreisdesign klingt nach Politik – ist aber ein technischer Hebel, weil es über den Betrieb von Flexibilität entscheidet.

Ember-Analysen zeigen, dass das Verhältnis von Strom-zu-Gaspreisen ein starker Treiber der Wärmepumpennachfrage ist: In den Niederlanden, wo dieser Quotient mit rund 1,4 besonders niedrig ist, liegen die Wärmepumpenverkäufe pro 1 000 Haushalte etwa dreimal höher als in Ländern mit einem Verhältnis über 3. Zugleich weist Ember darauf hin, dass Nicht-Energie-Kosten wie Steuern und Abgaben in einigen EU-Ländern bis zu 75 % der Stromrechnung ausmachen können, was die Wettbewerbsfähigkeit von Elektrifizierungsoptionen wie Wärmepumpen beeinflusst.

Für Netz- und Systemtechnik ist das zentral: Wenn flexible Verbraucher keinen ökonomischen Anreiz haben, flexibel zu sein, muss der Netzbetreiber später mit teureren Netzausbauten nachziehen. Strompreisdesign ist damit indirekt Netzausbaupolitik.

Fazit: Das Problem ist nicht Technik – es ist die richtige Lesart von Technik

Wenn man die letzten zwei Jahre nur in drei Kennzahlen ausdrückt, bekommt die Debatte eine andere Temperatur:

- global 40,9 % low-carbon Strom (12.609 TWh) in 2024, Solar +29 % von rund 1 TW (2022) auf etwa 2 TW bis 2024;

- EU 47 % Erneuerbare, Fossil 29 % und Solar erstmals vor Kohle;

- Speicher-LCOS um 65 $/MWh und „dispatchable solar“ als realistische Standardoption.

Das sind keine Wunschzahlen. Das sind Systemdaten.

Und damit schließt sich der Bogen zurück zur ersten, psychologischen Story: Narrative arbeiten mit Gefühl. Technik arbeitet mit Bilanz. Wer die Energiewende 2025 verstehen will, braucht weniger „Glauben“ und mehr „Lesekompetenz“ für Kurven: Welche Achse? Welche Einheit? Bestands- oder Zubau-Betrachtung? Und: Wo sitzt der Engpass – im Generator oder im Netz, im Preisdesign oder im Verfahren?

Wenn wir diese Fragen sauber stellen, wird die Energiewende nicht nur plausibel. Sie wird planbar. Und genau das ist die eigentliche Zumutung für fossile Erzählungen: Planbarkeit macht Angstnarrative langweilig.

Ein letzter technischer Blick: Warum „Allzeithoch“ bei Emissionen nicht das Ende der Story ist

Der globale Befund „Allzeithoch bei Stromsektor-Emissionen“ (2024) klingt wie ein Rückschlag. Ember koppelt ihn aber an einen spezifischen Treiber: Nachfrageanstieg durch Hitzewellen (4,0 %) bei gleichzeitigem Rekordwachstum von Wind und Solar. Das ist wichtig, weil es die Planungsfrage schärft: Wir bauen nicht „gegen den Bestand“, wir bauen gegen einen wachsenden Bedarf – zusätzlich getrieben durch Elektrifizierung und Klimaanpassung (Kühlung). Genau deshalb wird Flexibilität so wertvoll: Jede verschobene kWh reduziert fossile Spitzenfahrten. Jede kWh Speicher, die eine Gas-Spitze ersetzt, ist nicht nur CO₂-Reduktion, sondern auch Importreduktion.

Und damit sind wir wieder bei Stöckers Hauptpunkt: Technik kann. Die Kurven zeigen es. Die Frage ist, ob wir die richtigen Stellschrauben drehen – Netze, Prozesse, Preisdesign – statt uns in scheinbar „grundsätzlichen“ Technologiefragen festzubeißen.