{kind=link}

Die Ergebnisse des »BP Statistical Review of World Energy« wurden veröffentlicht und liegen nun vor. Bob Dudley, BP Group Chief Executive (CEO), äußerte sich wie folgt dazu: „2017 war ein Jahr, in dem die strukturellen Kräfte auf dem Energiemarkt den Übergang zu einer emissionsärmeren Energienutzung weiter vorangetrieben haben, in dem jedoch zyklische Faktoren einen Teil der in den Vorjahren erzielten Fortschritte umgekehrt bzw. verlangsamt haben. Diese Einflussfaktoren, verbunden mit einem steigenden Energiebedarf, haben nach drei Jahren mit wenig oder gar keinem Wachstum zu einem deutlichen Anstieg der weltweiten CO2-Emissionen geführt.“

Die erhobenen Daten zeigen unter anderem Belege dafür, dass

- die Energienachfrage stieg, angetrieben von der wachsenden Nachfrage nach Erdgas und erneuerbaren Energien.

- die Energieeffizienz sich verlangsamt hat, da die industrielle Aktivität der OECD-Staaten sich beschleunigte und die Produktion in den energieintensivsten Branchen Chinas wieder angestiegen ist.

- der weltweite Kohleverbrauch erstmals seit vier Jahren wieder angestiegen ist, bedingt durch die wachsende Nachfrage in Indien und China.

- die CO2-Emissionen nach drei Jahren mit geringem beziehungsweise gar keinem Wachstum wohl wieder angestiegen sind.

2017 stieg die weltweite Energienachfrage um 2,2 % und lag damit über dem Zehnjahresmittelwert von 1,7 %. Diese über dem Trend liegende Erhöhung wurde durch ein stärkeres Wirtschaftswachstum in den Industrieländern und eine leichte Verlangsamung bei der Verbesserung der Energieintensität erzielt.

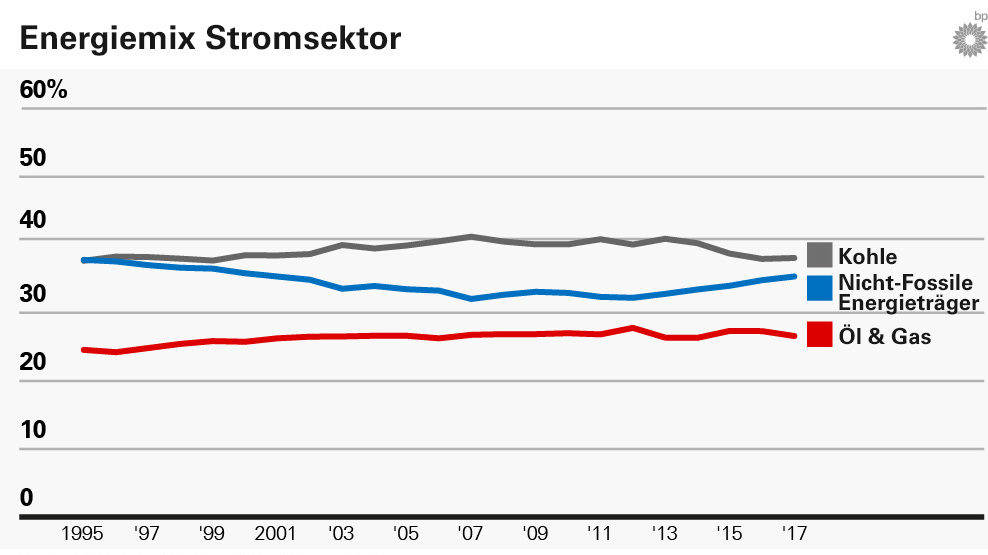

Die Nachfrage nach Öl erhöhte sich um 1,8 %, während die Ölförderung im zweiten Jahr in Folge nur unterdurchschnittlich wuchs. Die Förderung der OPEC-Staaten und zehn weiterer Länder, die sich auf Kürzungen geeinigt hatten, war rückläufig. Allerdings legte die Öl-Förderung in Ländern außerhalb dieser Gruppe zu, in den USA insbesondere bedingt durch Tight Oil. Der Ölverbrauch überstieg die Fördermengen für einen Großteil des Jahres 2017, so dass die OECD-Lagerbestände wieder auf ein eher normales Niveau sanken. 2017 war ein starkes Jahr für Erdgas. Der Verbrauch stieg um 3 %, während die Produktion um 4 % wuchs. Das sind die höchsten Wachstumsraten seit Ende der globalen Finanzkrise. Der bedeutendste Einzelfaktor für den weltweiten Gasverbrauch war das Nachfrageplus in China, wo der Gasverbrauch um mehr als 15 % zunahm. Unterstützt wurde der Trend durch die Umweltpolitik der chinesischen Regierung, die eine Umstellung von Kohle auf Gas fördert. Erneuerbare Energien sind im Jahr 2017 stark gewachsen, wobei Wind- und Solarenergie eine Vorreiterrolle übernahmen. Auch der Kohleverbrauch legte zu und ist erstmals seit 2013 wieder gestiegen. BP Group Chief Executive Bob Dudley sagte zu den Ergebnissen: „Der diesjährige Bericht befasst sich zum ersten Mal auch mit dem Energiemix im Stromsektor; dabei zeigt sich erstaunlicherweise, dass der Anteil der Kohle in diesem Sektor im Vergleich zur Situation vor 20 Jahren unverändert geblieben ist. Wie wir in unserem Energy Outlook, unserem Technology Outlook und jetzt auch in unserem Statistical Review feststellen, muss die Stromerzeugung dekarbonisiert werden. Wir sind nach wie vor davon überzeugt, dass Fortschritte bei der Stromerzeugung der effizienteste Weg sind, um die CO2-Emissionen in den kommenden Jahrzehnten zu senken“.

Die Kernaussagen des Berichtes

Primärenergie

- Der Primärenergieverbrauch stieg im Jahr 2017 um durchschnittlich 2,2 % gegenüber 1,2 % im Vorjahr und damit am schnellsten seit 2013. Zum Vergleich: Der Zehnjahresmittelwert liegt bei jährlich 1,7 %.

- Bezogen auf die einzelnen Energieträger legte Erdgas am gesamten Energieverbrauch am meisten zu, gefolgt von erneuerbaren Energien und Öl.

- Der Energieverbrauch in China stieg um 3,1 %. China war damit im 17. Jahr in Folge das Land mit dem weltweit größten Energiewachstum.

- Die durch Energienutzung verursachten CO2-Emissionen stiegen um 1,6 %, nachdem sie in den drei Jahren von 2014 bis 2016 kaum oder gar nicht gestiegen waren.

Öl

- Der Ölpreis (Dated Brent) lag bei durchschnittlich 54,19 US-Dollar/Barrel nach 43,73 US-Dollar/Barrel im Jahr 2016. Das war die erste Jahressteigerung seit 2012.

- Der weltweite Ölverbrauch stieg im Durchschnitt um 1,8 % beziehungsweise 1,7 Millionen Barrel pro Tag (b/d) und lag damit im dritten Jahr hintereinander über dem Zehnjahresmittelwert von 1,2 %. China (500.000 b/d) und die USA (190.000 b/d) trugen am meisten zum Wachstum bei.

- Die globale Ölförderung stieg im zweiten Jahr in Folge unterdurchschnittlich um 0,6 Millionen b/d. Die USA (690.000 b/d) und Libyen (440.000 b/d) verzeichneten die größten Produktionssteigerungen, während Saudi-Arabien (-450.000 b/d) und Venezuela (-280.000 b/d) die größten Rückgänge aufwiesen.

- Der Raffineriedurchsatz stieg überdurchschnittlich um 1,6 Millionen b/d, während die Raffineriekapazität nur um 0,6 Millionen b/d zunahm und im dritten Jahr in Folge unterdurchschnittlich ausfiel. In Folge dessen erhöhte sich die Raffinerieauslastung auf den höchsten Stand seit neun Jahren.

Erdgas

- Der globale Verbrauch an Erdgas stieg 2017 um 96 Milliarden Kubikmeter (96 bcm) oder 3 %. Das ist der schnellste Anstieg seit 2010.

- Das Verbrauchswachstum wurde von China (31 bcm), dem Nahen Osten (28 bcm) und Europa (26 bcm) getragen. Der Verbrauch in den USA sank um 1,2 % bzw. elf Mrd. Kubikmeter.

- Die weltweite Erdgasförderung stieg um 131 Milliarden Kubikmeter oder 4 % und damit fast doppelt so schnell wie im Zehnjahresdurchschnitt. Das größte Wachstum verzeichnete Russland mit 46 Milliarden Kubikmetern, gefolgt vom Iran (21 Milliarden).

- Der Handel mit Gas stieg um 63 Milliarden Kubikmeter beziehungsweise 6,2 %, wobei der LNG-Handel stärker wuchs als der Pipelinehandel.

- Der Anstieg der Gasexporte wurde vor allem durch australisches und US-amerikanisches LNG (plus 17 bzw. 13 Milliarden Kubikmeter) und russische Pipeline-Exporte (plus 15 bcm) vorangetrieben.

Kohle

- Der Kohleverbrauch legte um 25 Millionen Tonnen Öläquivalent (Mtoe) beziehungsweise 1 % zu. Das ist das erste Wachstum seit 2013.

- Der Verbrauchsanstieg entfiel vor allem auf Indien (18 Mtoe), wobei auch der Verbrauch in China nach drei aufeinanderfolgenden jährlichen Rückgängen (2014-2016) leicht zunahm (4 Mtoe). Die OECD-Nachfrage ging im vierten Jahr in Folge zurück (-4 Mtoe).

- Der Anteil der Kohle an der Primärenergie sank auf 27,6 % und damit auf den niedrigsten Stand seit 2004.

- Die Weltkohleförderung wuchs um 105 Millionen Tonnen Öläquivalent also um 3,2 %, die höchste Wachstumsrate seit 2011. Die Produktion stieg in China um 56 Mtoe und in den USA um 23 Mtoe.

Erneuerbare Energieträger

- Der Anteil der erneuerbaren Energieträger stieg um 17 %; sie lagen damit über dem Zehnjahresmittelwert und verzeichneten den größten je erzielten.

- Über die Hälfte des Wachstums der erneuerbaren Energien entfiel auf die Windkraft, während die Solarenergie mehr als ein Drittel für sich beanspruchte, trotz eines Anteils von nur 21 % am Gesamtvolumen.

- In China stieg die Stromerzeugung aus erneuerbaren Energien um 25 Mtoe – ein Rekordwert für das Land und der zweitgrößte Beitrag zum weltweiten Primärenergiewachstum, der je für einen Energieträger und ein Land verzeichnet wurde. Führend in dieser Wertung ist das Wachstum von Erdgas in China.

- Die Wasserkraft stieg nur um 0,9 % gegenüber dem Zehnjahresmittelwert von 2,9 %. Chinas Wachstum in dem Punkt war das langsamste seit 2011, während die europäische Stromerzeugung aus Wasserkraft um 10,5 % (-16 Mtoe) zurückging.

Stromerzeugung

- Die Stromerzeugung stieg um 2,8 % und lag damit in der Nähe des Zehnjahresmittelwertes. Praktisch das gesamte Wachstum kam aus den Schwellenländern (94 %). Die Erzeugung in der OECD ist seit 2010 relativ konstant geblieben.

- Fast die Hälfte des Zuwachses bei der Stromerzeugung entfiel auf erneuerbare Energien (49 %), der weitaus größte Teil des verbleibenden Anteils auf Kohle (44 %).

Schlüsselrohstoffe für Energiewende

- Die Kobaltförderung ist seit 2010 nur noch um 0,9 % pro Jahr gewachsen, während der Lithiumabbau im gleichen Zeitraum um jährlich 6,8 % gestiegen ist.

- Die Kobaltpreise haben sich 2017 mehr als verdoppelt, während die Preise für Lithiumcarbonat um 37 % gestiegen sind.

Weitere Informationen: bp.com/statsreview

Quelle: Presseportal