{kind=link}

Europa diskutiert über chinesische Wechselrichter – und damit über eine Komponente, die lange als nüchternes Stück Leistungselektronik galt. Von einem generellen Einbauverbot kann derzeit keine Rede sein. Doch die neue EU-Linie gegenüber sogenannten Hochrisiko-Lieferanten könnte für geförderte Energieprojekte, Batteriespeicher, Großanlagen und öffentliche Beschaffung weitreichende Folgen haben. Im Gespräch mit dem i-Magazin erklärt das Sungrow-Management aus dem DACH-Raum, warum man sich nicht als Risiko, sondern als Teil der europäischen Energiewende versteht. Genau daraus entsteht die eigentliche Spannung: Es geht nicht mehr nur darum, wer Geräte liefert – sondern wer künftig die Schaltstellen der Energiewende kontrolliert.

Der unscheinbare Kasten ist plötzlich politisch

Ein Wechselrichter war lange ein Gerät, das man in Technikräumen, an Wänden oder in Containerlösungen eher pflichtbewusst zur Kenntnis nahm. Er wandelte Gleichstrom in Wechselstrom, übernahm Schutzfunktionen, kommunizierte mit der Anlage, lieferte Messwerte und sorgte im besten Fall dafür, dass niemand über ihn sprechen musste. Ein gutes Gerät war eines, das funktionierte – und ansonsten unsichtbar blieb.

Wechselrichter und PCS sind längst mehr als Stromwandler: Sie verbinden PV, Speicher, Ladeinfrastruktur, Energiemanagement, Netzbetreiber und Datenplattformen – und rücken damit in den Fokus von Cybersecurity und Regulierung. (: Grafik: i-Magazin / KI-generiert)

Diese Zeit ist vorbei.

Denn der Wechselrichter ist längst nicht mehr nur ein elektrotechnisches Bauteil. Er ist Datenknoten, Netzschnittstelle, Steuergerät, Kommunikationsmodul und im Fall von Batteriespeichern ein wesentlicher Teil jener Leistungselektronik, die entscheidet, wie sich ein Speicher gegenüber dem Netz verhält. Er ist damit nicht mehr nur Teil einer PV-Anlage. Er ist Teil eines Energiesystems, das immer digitaler, dezentraler und steuerbarer wird.

Genau deshalb ist aus dem unscheinbaren Kasten ein politisches Objekt geworden.

Europa will mehr Photovoltaik. Europa will mehr Speicher. Europa will mehr Ladeinfrastruktur. Europa will Wärmepumpen, flexible Lasten, lokale Energiegemeinschaften, dynamische Tarife und eine stärkere Elektrifizierung von Gebäuden, Industrie und Mobilität. Aber Europa will zugleich weniger Abhängigkeit von Herstellern, Softwareplattformen, Lieferketten und Datenflüssen, die außerhalb des eigenen politischen und rechtlichen Einflussbereichs liegen.

Das ist der Hintergrund, vor dem die Diskussion über chinesische Wechselrichter geführt werden muss. Es ist keine reine Produktdebatte. Es ist keine klassische Zollgeschichte. Und es ist auch keine simple Frage nach gut oder böse. Es ist die Frage, wie viel fremde Kontrolle ein europäisches Energiesystem verträgt, wenn immer mehr seiner Funktionen digital, fernwartbar und softwaregesteuert werden.

Im Rahmen eines Q&A, das während der Sungrow Power Connect Tour am 27. Mai 2026 in den Ferdinand Porsche Erlebniswelten bei Salzburg stattfand und an dem auch das i-Magazin teilnahm, wurde deutlich, dass dieses Thema längst im Markt angekommen ist. Die Fragen drehen sich zwar auch um Speicher, Elektromobilität, Service, Schulung, österreichische Regulatorik und neue Produkte. Doch irgendwann landet man zwangsläufig bei Brüssel – und bei der Frage, was die neue EU-Linie gegenüber chinesischen Wechselrichtern tatsächlich bedeutet.

Kein generelles Verbot – aber ein Warnschuss aus Brüssel

Christian Welz ordnet die EU-Debatte über chinesische Wechselrichter ein: Nicht ein generelles Verbot steht im Raum, sondern die künftige Bewertung sicherheitsrelevanter Komponenten in geförderten Energieprojekten. (Foto: ©www.i-magazin.com)

Zunächst muss man die Begriffe sortieren. Derzeit gibt es kein pauschales EU-weites Einbauverbot für chinesische Wechselrichter oder Batteriespeicher. Wer eine private PV-Anlage errichtet, einen gewerblichen Speicher ohne EU-Förderung plant oder ein rein privat finanziertes Projekt umsetzt, steht damit nicht automatisch vor einem Herkunftsverbot.

Was es aber sehr wohl gibt, ist eine neue sicherheitspolitische Linie der Europäischen Union: Bei EU-finanzierten oder EU-gestützten Energieprojekten sollen Wechselrichter beziehungsweise netzrelevante Umrichtersysteme von sogenannten Hochrisiko-Lieferanten nicht mehr eingesetzt oder jedenfalls nicht mehr über EU-Mittel finanziert werden. In der Praxis richtet sich diese Logik vor allem gegen Anbieter aus Staaten wie China, Russland, Iran oder Nordkorea.

Damit geht es weniger um ein klassisches Marktverbot als um einen Finanzierungs-, Förder- und Beschaffungsfilter. Aber genau solche Filter können Märkte verändern. Denn viele große PV-, Wind- und Speicherprojekte hängen direkt oder indirekt an EU-Mitteln, EIB-Finanzierungen, öffentlichen Ausschreibungen oder europäischen Förderinstrumenten. Wer dort aus der Finanzierung fällt, ist nicht verboten – aber für bestimmte Projekte faktisch nicht mehr einsetzbar.

| Was derzeit tatsächlich gilt

Kein pauschales Einbauverbot: Einschränkungen bei EU-finanzierten Projekten: Betroffen sind vor allem Großprojekte: Batterien sind nicht automatisch verboten: Technische Kriterien fehlen noch: |

Christian Welz, Director C&I DACH und Nordics bei Sungrow, spürt diese Verunsicherung bereits im Markt. Er formuliert es offen: „Wir erleben natürlich im Moment einiges an Unsicherheit im Markt. Wir werden von Kunden kontaktiert, die natürlich wissen wollen: was ist los?“

Dann zieht er die entscheidende Linie: „Im Moment betrifft es die Anlagen, die europaweit durch gezielte EU-Fonds finanziert werden und bei denen aufgefordert wurde, keine chinesischen Komponenten mehr einzusetzen.“

Das ist eine wichtige Differenzierung. Es geht nicht um ein generelles Einbauverbot. Es geht um bestimmte finanzierte oder geförderte Projekte, insbesondere im Großanlagenbereich. Nach Einschätzung von Sungrow betrifft das aktuell einen Teil des Marktes. Einer, der sich nur schwer quantifizieren lässt.

Damit ist die Debatte aber nicht erledigt. Im Gegenteil. Sie beginnt erst.

Warum ausgerechnet Wechselrichter in den Fokus geraten

Dass Brüssel ausgerechnet den Wechselrichter genauer betrachtet, ist kein Zufall. Moderne Wechselrichter sind nicht mehr bloß Stromwandler. Sie können Blindleistung bereitstellen, Einspeiseleistungen begrenzen, Netzvorgaben erfüllen, Betriebsdaten melden, über Plattformen überwacht werden und per Fernzugriff aktualisiert oder parametriert werden. Sie sprechen mit Speichern, Energiemanagementsystemen, Netzbetreibern, Cloudplattformen und zunehmend auch mit Markt- und Flexibilitätsdiensten.

Damit sitzen sie an einer besonders sensiblen Stelle: Dort, wo Strom, Daten und Steuerbefehle zusammenlaufen.

Die Sorge lautet nicht, dass ein einzelner Wechselrichter auf einem Einfamilienhaus das europäische Stromsystem gefährdet. Die Sorge lautet, dass viele tausend oder Millionen vernetzte Geräte theoretisch zu einem systemischen Risiko werden könnten, wenn sie schlecht abgesichert, zentral manipulierbar oder von einem Hersteller abhängig sind, der außerhalb des europäischen Sicherheitsraums agiert. In einer Energiewelt, in der dezentrale Anlagen künftig netzdienlich reagieren, Lasten verschieben, Speicher be- und entladen und Ladepunkte intelligent gesteuert werden sollen, wird diese Frage zentral.

Welz benennt den Kern der politischen Angst bemerkenswert direkt: „Die Sorgen sind nachvollziehbar. Keiner will, dass die eigene Anlage extern abgeschaltet werden kann.“

Diese Aussage ist deshalb interessant, weil Sungrow das Thema nicht einfach abtut. Welz sagt nicht: Alles Unsinn, alles Panik, alles politisch motiviert. Er sagt vielmehr: Die Sorge ist nachvollziehbar – aber sie muss technisch überprüfbar werden.

„Wir würden uns wünschen, in Zukunft das ganze Thema messbarer zu machen. Was im Moment ganz klar fehlt, sind Normen und Prüfnormen, die man erfüllen kann“, sagt Welz. Für einen Hersteller sei es am besten, wenn es klare Anforderungen gebe. Dann könne man diese erfüllen, zertifizieren und durch unabhängige Institute prüfen lassen.

Genau hier liegt einer der wichtigsten Punkte der Debatte. Wenn Europa Sicherheitsbedenken hat, braucht die Branche nachvollziehbare Kriterien. Welche Fernzugriffe sind erlaubt? Welche Daten dürfen wohin fließen? Welche Cloudarchitekturen sind zulässig? Welche Updateprozesse müssen dokumentiert sein? Welche Zertifizierungen reichen aus? Welche Schnittstellen müssen überprüfbar sein? Und wer haftet, wenn ein netzrelevantes Gerät nicht tut, was es soll?

Solange diese Fragen nicht sauber beantwortet sind, bleibt der Begriff Hochrisiko-Lieferant politisch wirksam, aber technisch schwer greifbar.

Sungrow setzt auf Europa – aber Europa fragt genauer nach

Sungrow versucht, dieser Debatte mit europäischer Präsenz zu begegnen. Welz verweist auf den eigenen Anspruch: „Wir haben unsere Mission hier in Europa. „In Europa, für Europa“ lautet unser Slogan.“ Das Unternehmen beschäftige mittlerweile 900 Mitarbeiter in Europa und baue derzeit Fertigungskapazitäten in Polen auf.

Dort sollen nach Angaben im Gespräch sowohl Wechselrichter als auch Batteriespeicher hergestellt werden. Genannt werden 12 Gigawatt Wechselrichter- und 12 Gigawattstunden Speicherkapazität in Niederschlesien. Die Fertigstellung sei für Ende des Jahres geplant.

Welz ordnet diese Investition aber nicht übertrieben ein „Aber es ist auf jeden Fall unser starkes Commitment für Europa.“

Das ist eine realistische Aussage. Europäische Fertigung kann Vertrauen schaffen, Lieferketten verkürzen und politische Akzeptanz erhöhen. Sie beantwortet aber nicht automatisch alle sicherheitspolitischen Fragen. Denn für kritische Infrastruktur zählt nicht nur, wo ein Gerät montiert wird. Es zählt auch, wer Software entwickelt, wer Updates freigibt, wo Daten verarbeitet werden, welche Fernzugriffe bestehen, welche Tochtergesellschaft wofür haftet und wie unabhängig europäische Strukturen tatsächlich agieren.

Sungrow wird daher nicht allein mit dem Hinweis auf europäische Fertigung überzeugen können. Entscheidend wird sein, ob sich Sicherheitsanforderungen objektiv prüfen lassen – und ob das Unternehmen diese transparent erfüllt.

Speicher: Die Batterie ist nur die halbe Wahrheit

Besonders spannend wird die Debatte bei Batteriespeichern. Denn dort führt die öffentliche Diskussion oft in die falsche Richtung. Wenn von chinesischen Batterien die Rede ist, denken viele an Zellen, Rohstoffe, Chemie und Container. Das ist wichtig, aber nicht der einzige Punkt. Aus Sicht der Netzsicherheit ist oft die Leistungselektronik entscheidender: also PCS, Wechselrichter, Umrichter, Steuerung, Software, Kommunikationsschnittstellen, Monitoring und Fernwartung.

Auf die Frage, ob die EU-Debatte nur Wechselrichter oder auch Speichersysteme betrifft, wird im Gespräch klargestellt: Bei Speichern geht es vor allem um die intern verbaute Wechselrichter- und Umrichtertechnik.

Das ist der entscheidende Punkt. Ein Batteriespeicher ist nicht einfach eine große Batterie. Er ist ein netzgekoppeltes System. Er entscheidet, wann Energie aufgenommen, wann sie abgegeben, wie schnell geregelt und wie mit Netzvorgaben umgegangen wird. Er kann Lastspitzen kappen, Eigenverbrauch erhöhen, Regelleistung bereitstellen, Energiearbitrage ermöglichen und Netzengpässe abfedern. Dafür braucht er Steuerung, Kommunikation und Leistungselektronik.

Lukas Gruber-Veit sieht Österreich vor einer neuen Speicherphase: Aus Pilotprojekten werden zunehmend große BESS-Anlagen, deren Wirtschaftlichkeit stark von Regulierung, Netzentgelten und Systemdienlichkeit abhängt. (Foto: ©www.i-magazin.com)

Genau diese Bauteile machen ihn wertvoll – und sicherheitspolitisch interessant.

Für Sungrow ist das besonders relevant, weil der österreichische Markt laut Lukas Gruber-Veit, Key Account Manager PV & BESS bei Sungrow und zuständig für das Utility-Geschäft in Österreich, gerade im Speicherbereich massiv an Bedeutung gewinnt. „Enormes Wachstumspotenzial sehen wir natürlich vor allem im Batteriespeicherbereich“, sagt Gruber-Veit. Der Markt habe sich von kleinen Pilotprojekten und Versuchsanlagen hin zu Utility-Scale-Anlagen entwickelt.

Gruber-Veit beschreibt die Größenentwicklung sehr konkret: „Wir bewegen uns weg vom klassischen 5-Megawattstunden-Bereich, hin zu 10 Megawattstunden, 20 Megawattstunden bis zu größeren Ausschreibungen wie jener der Energie Burgenland über 200 Megawattstunden.“

Damit wird klar: Speicher sind nicht mehr das sympathische Zusatzmodul neben der PV-Anlage. Sie werden zu Infrastruktur. Und je größer sie werden, desto stärker geraten sie in regulatorische, finanzielle und sicherheitspolitische Betrachtung.

Österreichs Speicherboom bekommt Konturen

Österreich ist für Sungrow aus mehreren Gründen interessant. Einerseits wächst der Speicherbedarf im Utility-Bereich. Andererseits sind Speicher auch bei Gewerbe und Industrie angekommen. Energiepreise, Einspeisebegrenzungen, Netzüberlastungen und Eigenverbrauchsoptimierung treiben den Markt. Unternehmen wollen Energie zwischenspeichern, Lastspitzen abfedern, PV-Strom besser nutzen und sich ein Stück weit unabhängiger machen.

Gleichzeitig ist die regulatorische Einordnung von Speichern in Österreich in Bewegung. Gruber-Veit verweist darauf, dass neue gesetzliche Grundlagen zwar vorhanden seien, die konkrete Ausgestaltung aber für Projektentwickler und Investoren entscheidend bleibe. Besonders wichtig sei die Behandlung netzdienlicher beziehungsweise systemdienlicher Speicher bei den Netzentgelten.

„Ob netzdienliche Speicher von den Netzgebühren befreit werden oder nicht, ist natürlich ein ganz großes Thema, vor allem im Investmentbereich“, sagt Gruber-Veit. Für Standalone-Projekte, Energiearbitrage und netzdienliche Anwendungen sei entscheidend, wie schnell sich Projekte refinanzieren lassen und wie der Business Case aussieht.

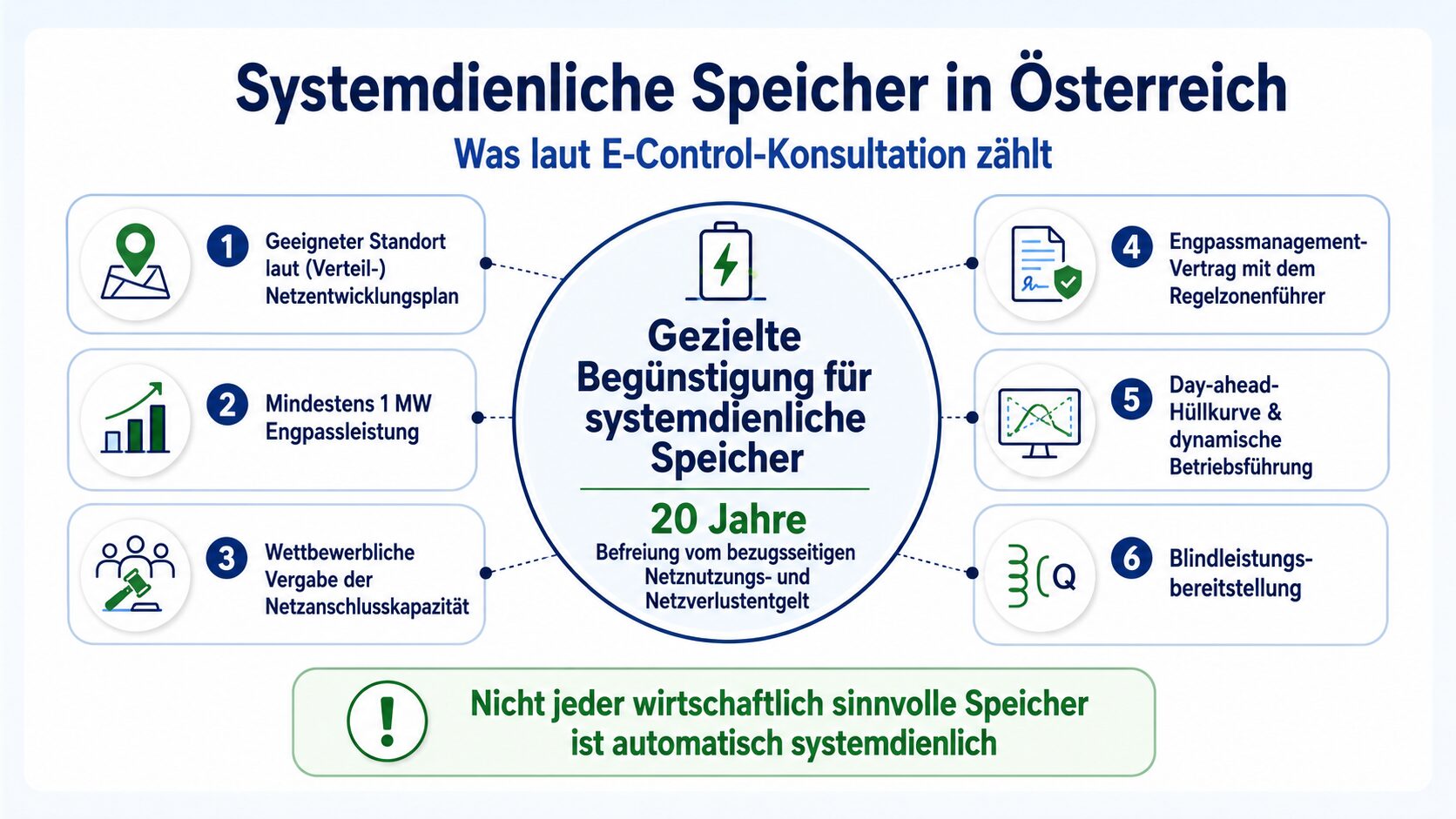

Nach aktuellem Stand der E-Control-Konsultation zeichnet sich regulatorisch keine pauschale Befreiung aller Batteriespeicher von Netzentgelten ab. Vorgesehen ist vielmehr eine gezielte Begünstigung für klar definierte, systemdienliche Speicher. Für diese soll der Netzbezug zum Laden des Speichers unter bestimmten Voraussetzungen für 20 Jahre ab Inbetriebnahme vom bezugsseitigen Netznutzungs- und Netzverlustentgelt befreit werden.

Entscheidend ist dabei zunächst der Standort. Der Speicher soll an einem geeigneten, im Netzentwicklungsplan beziehungsweise Verteilernetzentwicklungsplan ausgewiesenen Standort angeschlossen werden. Der Standort allein reicht jedoch nicht aus. Nach dem derzeitigen Konsultationsstand ist außerdem vorgesehen, dass die Netzanschlusskapazität wettbewerblich vergeben wird, die Anlage einspeiseseitig mindestens 1 MW Engpassleistung aufweist und ein Engpassmanagement-Vertrag mit dem Regelzonenführer besteht, und zwar für Bezugs- und Einspeiserichtung.

Zusätzlich sieht der Entwurf eine dynamische Betriebsführung vor. Der Speicher soll also nicht beliebig nach Marktpreissignalen laden und entladen, sondern eine day-ahead bekanntzugebende Hüllkurve für Einspeisung und Bezug einhalten beziehungsweise Vorgaben nach Maßgabe der erwarteten Netzsituation berücksichtigen. Damit wird die Netzdienlichkeit operativ im Betrieb abgebildet. Hinzu kommt die Bereitstellung von Blindleistung für die relevanten Netzbetreiber; nach dem vorliegenden Konsultationsstand ist dafür keine gesonderte Vergütung vorgesehen. Statische Einschränkungen werden vor allem auf Niederspannungsebene als zulässig beschrieben, während auf Mittel- und Hochspannungsebene eher auf dynamische, täglich festgelegte Einschränkungen abgestellt wird.

Der wesentliche Unterschied bleibt: Nicht jeder wirtschaftlich sinnvolle Speicher ist automatisch systemdienlich im regulatorischen Sinn. Ebenso führt nicht jede netzdienliche Wirkung automatisch zu einer vollständigen Entgeltbefreiung. Die geplante Begünstigung richtet sich vielmehr an Speicher, die an den richtigen Netzpunkten, mit ausreichender Leistung, vertraglicher Einbindung ins Engpassmanagement und steuerbarer Betriebsweise tatsächlich zur System- und Netzstützung beitragen.

Was bei systemdienlichen Speichern zählt

|

Man spürt in dieser Entwicklung die Realität des Marktes: Speicher sind technisch gewollt, politisch erwünscht und für das Energiesystem notwendig. Aber sie müssen sich auch rechnen. Wenn regulatorische Details offenbleiben, verzögern sich Investitionen. Wenn sie klarer werden, können Projektentwickler genauer kalkulieren – allerdings nur dann, wenn ihre Anlagen in das definierte Raster passen.

Die E-Control-Konsultation sieht keine pauschale Entgeltbefreiung für Batteriespeicher vor, sondern eine gezielte Begünstigung klar definierter systemdienlicher Speicher. (Grafik: i-Magazin / KI-generiert)

Gruber-Veit formuliert die Übergangslage so: „Was die Regulatorien betrifft, sehen wir noch Unsicherheiten, aber das Interesse, Projekte umzusetzen, ist deswegen nicht weniger geworden. Es verzögert sich vielleicht ein bisschen.“

Das ist vermutlich eine der treffendsten Beschreibungen des österreichischen Speichermarktes: enormes Potenzial, wachsende Projektgrößen, hohe Aufmerksamkeit – und nun zunehmend auch eine erkennbare regulatorische Richtung, die aber nicht jeden Speicher automatisch begünstigt.

PowerStack, PowerKeeper und die Frage nach dem richtigen System

Neben der großen politischen Debatte geht es im Gespräch auch um die konkrete Produktlogik. Sungrow positioniert sich als Anbieter unterschiedlicher Speicherlösungen für unterschiedliche Anwendungsfälle. Dabei geht es vor allem um die Frage, wann welches System sinnvoll ist – und wo die Grenze zwischen Herstellerverantwortung, Planung und Projektentwicklung verläuft.

Gruber-Veit grenzt die Rolle von Sungrow klar ab: „Wir verstehen uns nicht primär als der Partner, der den Kunden bei der Analyse seines Bedarfs begleitet. Wir sind Hersteller, wir sind Komponentenlieferant. Das ist unsere Kernaufgabe.“

Bei Utility-Projekten sei Sungrow früh in Projektphasen eingebunden, weil dort Einreichungen und technische Anforderungen komplexer seien. Im Residential- und C&I-Bereich liege die konkrete Bedarfsanalyse eher bei EPCs, Planern und ausführenden Betrieben. Sungrow liefere das passende Portfolio.

Welz ergänzt die technische Logik zwischen den Systemen. Entscheidend sei der Anwendungsfall. Ein DC-gekoppeltes System mache vor allem dort Sinn, wo eine PV-Anlage neu geplant oder im Zuge einer größeren Umstellung integriert werde. AC-gekoppelte Systeme seien dagegen besonders für Bestandsanlagen interessant, bei denen ein Speicher unabhängig von der bestehenden PV-Struktur ergänzt werden soll.

Das ist mehr als Produktsprech. Es zeigt, wie stark Speicherplanung heute von der konkreten Situation abhängt: Ist bereits eine PV-Anlage vorhanden? Soll der Wechselrichter ersetzt werden? Gibt es Lastspitzen? Geht es um Eigenverbrauch, Netzdienstleistung, Notstrom, Arbitrage oder Flexibilität? Welche Kommunikationsschnittstellen sind vorhanden? Welche Netzanschlussleistung steht zur Verfügung? Und wer übernimmt die Steuerungslogik?

Welz bringt die strategische Stoßrichtung auf den Punkt: „Wir verstehen uns als Komplettsystemanbieter und wollen für jede technische Frage eine Antwort haben.“

Für Planer und Elektrotechniker kann das attraktiv sein. Ein Anbieter, der vom Residential-System über C&I-Speicher bis zum Utility-Container ein durchgängiges Portfolio liefert, reduziert Schnittstellenrisiken. Gleichzeitig stellt sich die Frage, wie offen solche Systeme bleiben – und wie gut sie mit Fremdsystemen, Energiemanagementlösungen und künftigen Marktprozessen zusammenspielen.

Offene Schnittstellen werden zur Pflicht

Sungrow betont im Gespräch die Offenheit seiner Systeme. Gruber-Veit formuliert den Kern so: Sungrow setze auf offene Kommunikationsschnittstellen und wolle seine Systeme so auslegen, dass sie mit unterschiedlichen Partnerlösungen und externen Energiemanagementsystemen zusammenarbeiten können.

Das ist für die weitere Marktentwicklung entscheidend. Speicher und Wechselrichter werden künftig nicht allein über Hardwarequalität bewertet. Sie müssen in komplexe Energiesysteme integrierbar sein. Sie müssen mit Energiemanagementsystemen, Netzbetreibern, Stromanbietern, Lastmanagementlösungen, Ladeinfrastruktur, Gebäudetechnik und vielleicht auch Energiegemeinschaften kommunizieren können.

Welz erklärt, warum Hersteller diese Entwicklung nicht allein abdecken können: „Der Markt ist so schnelllebig. Die Produktzyklen werden immer kleiner, aber auch die Anforderungszyklen.“ Begriffe wie Lastspitzenkappung seien bereits bekannt, ständig kämen neue Anforderungen hinzu. Die Menge an Sonderfällen und Anwendungen könne ein Hersteller allein nicht immer schnell genug umsetzen.

Deshalb sei die Zusammenarbeit mit externen EMS-Anbietern wesentlich. Welz sagt: „Die schiere Anforderungsmasse können wir als Hersteller teilweise gar nicht so schnell umsetzen.“

Das ist eine bemerkenswert ehrliche Aussage. Sie zeigt, dass die Zukunft der Speicher nicht in geschlossenen Inseln liegt. Wer Energieflüsse optimieren will, braucht Partnerfähigkeit. Wer aber Partnerfähigkeit will, schafft Schnittstellen. Und wer Schnittstellen schafft, muss Cybersecurity ernster nehmen.

Damit schließt sich der Kreis zur EU-Debatte. Offene Kommunikation ist für die Energiewende unverzichtbar. Aber jede Kommunikationsverbindung stellt auch die Frage: Wer darf zugreifen? Wer darf steuern? Wer sieht die Daten? Wer aktualisiert die Software? Und wie wird verhindert, dass ein technisches Ökosystem zum sicherheitspolitischen Risiko wird?

Elektromobilität: Bidirektionalität kommt nicht per Wunschzettel

Christos Tsegkis ordnet ein, warum bidirektionales Laden mehr braucht als neue Hardware: Entscheidend sind Fahrzeugfreigaben, Standards, Netzanforderungen und tragfähige Anwendungen. (Foto: ©www.i-magazin.com)

Für die Fragen zur Elektromobilität ist Christos Tsegkis, Regional Manager EV Charging bei Sungrow, zuständig. Beim bidirektionalen Laden ordnet er die Erwartungen nüchtern ein. Das Thema ist wichtig, aber noch nicht in jener Breite angekommen, die manche Debatten vermuten lassen.

Tsegkis betont, dass sich Sungrow grundsätzlich an den Marktentwicklungen orientiert. Entscheidend sei dabei insbesondere die Richtung der Fahrzeughersteller. Einige OEMs legen beim bidirektionalen Laden aktuell einen stärkeren Fokus auf DC-Lösungen. Unabhängig davon plant Sungrow, eine eigene bidirektionale Ladestation auf den Markt zu bringen.

Das ist für die Praxis bedeutsam. Denn bidirektionales Laden ist kein Produkt, das ein Wallbox-Hersteller allein in den Markt drücken kann. Es braucht Fahrzeuge, Normen, Netzbetreiberprozesse, Kommunikationsstandards, wirtschaftliche Anwendungsfälle und regulatorische Klarheit. Solange diese Elemente nicht zusammenspielen, bleibt das Thema technisch faszinierend, aber in der Fläche noch begrenzt.

Tsegkis verweist zudem auf größere Ladesysteme, bei denen Sungrow bereits Funktionen zur Anpassung des Leistungsfaktors und zur Blindleistungsbereitstellung realisiert. Das sei aber nicht mit bidirektionalem Laden eines einzelnen Fahrzeugs gleichzusetzen. Auch hier zeigt sich: Ladeinfrastruktur wird zunehmend Teil des Energiesystems, nicht bloß Steckdose für Elektrofahrzeuge.

Für Österreich kommt – wie bei netzgekoppelten Erzeugungsanlagen und Speichern üblich – die Einhaltung der technischen Anschlussregeln hinzu. Gruber-Veit verweist in diesem Zusammenhang auf die TOR-Anforderungen und darauf, dass neue Produkte entsprechend geprüft und gelistet werden müssen. Die Prüfung durch anerkannte Stellen wie das AIT und die Aufnahme in die relevanten Hersteller- beziehungsweise Produktlisten sind für Planer und Elektrotechniker kein Nebenschauplatz, sondern Teil des ganz normalen österreichischen Projektalltags.

Das bedeutet: Die reine Lieferbarkeit eines Produkts sagt noch nichts darüber aus, ob es in Österreich im konkreten Netzanschlussprozess bereits problemlos verwendet werden kann. Für Projektierer und ausführende Betriebe ist daher klar, dass Produktverfügbarkeit, Netzkonformität, Prüfstatus und Listung gemeinsam betrachtet werden müssen – besonders dann, wenn neue Wechselrichter-, Speicher- oder Ladeprodukte in den Markt eingeführt werden.

Für Elektrotechniker und Planer ist das ein entscheidender Praxispunkt. Ein Produkt kann verfügbar, technisch interessant und preislich attraktiv sein – und trotzdem im österreichischen Projektalltag nicht ohne Weiteres einsetzbar sein, wenn Nachweise, Listen oder Netzbetreiberanforderungen fehlen.

EU-Gebäuderichtlinie: Noch nicht national ausbuchstabiert, aber mit Potenzial

Auch die EU-Gebäuderichtlinie kommt zur Sprache. Die konkrete Umsetzung in Österreich war zum Zeitpunkt des Gesprächs noch nicht abgeschlossen. Sungrow ordnet das Thema daher nicht aus juristischer Detailperspektive ein, sondern aus Marktsicht. Das ist legitim – und sogar sinnvoll. Denn solange nationale Umsetzungsschritte, OIB-Regeln, Landesgesetze und konkrete Vollzugspraxis noch nicht endgültig feststehen, lässt sich weniger über Paragrafen, aber sehr wohl über Marktwirkungen sprechen.

Welz verweist darauf, dass Photovoltaik-Komponenten in den vergangenen Jahren deutlich günstiger geworden sind. Gerade bei Neubauten könne PV wesentlich kosteneffizienter mitgedacht werden als bei späteren Nachrüstungen. Wenn PV, Speicher, Ladeinfrastruktur und Energiemanagement von Beginn an Teil der Gebäudeplanung sind, kann daraus ein echter Modernisierungsschub entstehen.

Gleichzeitig warnt Welz vor einer reinen Pflichterfüllungslogik. Er beschreibt ein Bild, das viele aus der Praxis kennen: Neubauten mit ein paar wenigen Modulen auf dem Dach, obwohl deutlich mehr Fläche sinnvoll nutzbar wäre. „Dann sieht man diese wunderbaren Neubauten, auf denen vier Paneele drauf sind, obwohl locker 16 draufgepasst hätten. Da blutet einem das Herz.“

Dieser Satz trifft den Kern. Eine Gebäuderichtlinie kann viel bewirken, wenn sie nicht nur formal erfüllt wird. Wenn aber lediglich Mindestvorgaben abgearbeitet werden, entstehen keine intelligenten Energiesysteme, sondern Alibi-Anlagen.

Positiv betrachtet liegt hier eine große Chance für die Elektrobranche. Die Umsetzung der Gebäuderichtlinie kann zusätzliche Planungs-, Beratungs- und Umsetzungsaufgaben bringen. Sie kann PV, Speicher, Ladeinfrastruktur und Energiemanagement näher an die Bauplanung rücken. Sie kann Elektrotechniker früher in Projekte bringen. Und sie kann dazu beitragen, dass Gebäude nicht mehr als passive Verbraucher, sondern als aktive Elemente im Energiesystem gedacht werden.

Die entscheidende Frage wird sein, ob Österreich aus der europäischen Vorgabe eine Bürokratieübung macht – oder ein Werkzeug für bessere Gebäude.

Exportstützungen, Preisfenster und der europäische Zielkonflikt

Auch die Kostenfrage bleibt nicht ausgespart. Gefragt wird nach Änderungen bei chinesischen Exportstützungen. Der Hintergrund: China hat angekündigt, die VAT-Export-Rebates für Photovoltaik-Produkte ab 1. April 2026 zu streichen (das i-Magazin hat darüber berichtet). Für Batterieprodukte sollen die Exporterstattungen von 1. April bis 31. Dezember 2026 zunächst von 9 auf 6 Prozent reduziert und ab 1. Jänner 2027 vollständig gestrichen werden. Damit entfällt ein Instrument, das chinesischen Exporteuren bisher geholfen hat, internationale Preise entsprechend aggressiv zu kalkulieren.

Für europäische Kunden bedeutet das nicht automatisch einen sprunghaften Preisschock bei jedem Produkt. Bei großen Speicher- und Utility-Projekten kann die Änderung aber sehr wohl in die Kalkulation hineinwirken – vor allem dann, wenn Komplettsysteme, Batterien, Leistungselektronik, Mittelspannungskomponenten und längere Produktions- sowie Logistikvorläufe zusammenkommen. In solchen Projekten zählt nicht nur der Tag der Bestellung, sondern auch, wann die Ware produziert, exportiert, verschifft und zollseitig abgewickelt wird.

Gruber-Veit verweist darauf, dass vor allem Utility-Projekte betroffen sein können, weil Sungrow dort Komplettsysteme inklusive Mittelspannungstransformatoren liefert. Bei Batterie- und Speichersystemen geht es daher nicht bloß um eine abstrakte steuerliche Änderung, sondern um konkrete Projektpreise. Entsprechend habe Sungrow Kunden aktiv darauf hingewiesen, Bestellungen rechtzeitig auszulösen. Im Gespräch fällt dabei der Zeitraum August beziehungsweise September als relevante Bestellmarke, weil Produktionsvorläufe berücksichtigt werden müssen und der entscheidende Stichtag für die weitere Reduktion beziehungsweise den Wegfall der Batterie-Exporterstattung der 31. Dezember 2026 ist. Wer zu spät entscheidet, riskiert, dass die neuen Kostenbedingungen bereits in die Projektkalkulation einfließen.

Das zeigt, wie sensibel dieser Markt auf politische und wirtschaftliche Rahmenbedingungen reagiert. Zölle, Exportförderungen, Herkunftskriterien, EU-Finanzierung, Lieferkettenkosten und nationale Zulassungen wirken direkt auf Projektkalkulationen. Gerade bei Großprojekten entscheiden wenige Prozentpunkte oft darüber, ob ein Projekt finanziert, verschoben oder neu ausgeschrieben wird.

Für Europa entsteht daraus ein unangenehmer Zielkonflikt. Einerseits will man Abhängigkeiten reduzieren, europäische Industrie stärken und sicherheitspolitische Risiken minimieren. Andererseits hat die Energiewende der vergangenen Jahre massiv von günstigen, skalierbaren und schnell verfügbaren chinesischen Komponenten profitiert.

Welz spricht diesen Punkt offen aus: „Ohne Hersteller aus der ganzen Welt wird es einfach verdammt dünn und verdammt schwierig. Es würde zu unnötigen Verzögerungen der Energiewende führen, was eigentlich nicht im Erstreben der EU sein kann.“

Das ist die Gegenposition, die in der Debatte ernst genommen werden muss. Europa kann nicht gleichzeitig maximale Unabhängigkeit, niedrigste Preise, höchste Geschwindigkeit, größte Mengen, europäische Wertschöpfung und perfekte Sicherheit verlangen, ohne Zielkonflikte zu erzeugen.

Die politische Kunst wird darin bestehen, nicht in Extreme zu kippen. Ein pauschales „China raus“ wäre zu grob. Ein naives „Alles kein Problem“ wäre ebenso gefährlich. Dazwischen liegt ein schwieriger, aber notwendiger Weg: klare Sicherheitskriterien, transparente Prüfverfahren, europäische Alternativen, faire Wettbewerbsbedingungen und realistische Übergänge.

Der österreichische Elektromarkt auf der Solar-Achterbahn

Zum Schluss kommt der österreichische Elektrotechnikmarkt selbst in den Blick. Die PV-Branche hat in den vergangenen Jahren erlebt, was Sungrow intern offenbar „Solar Coaster“ nennt: Boom, Engpässe, Förderverschiebungen, Einbrüche, neue Nachfrage, neue Produktsegmente. Für Elektrobetriebe war das nicht immer angenehm. Wer in Boomzeiten kaum Ware bekam, hatte Probleme. Wer nach dem Boom auf Lagerbeständen saß, ebenso.

Gruber-Veit beschreibt diese Marktschwankungen als Teil einer inzwischen bekannten Branchendynamik: Der PV-Markt bewege sich nicht linear, sondern in Wellen. Auf Phasen hoher Nachfrage folgen ruhigere Perioden, ausgelöst etwa durch Förderänderungen, Lagerbestände, Preisbewegungen oder regulatorische Anpassungen. Sungrow bezeichnet diese Entwicklung intern als „Solar Coaster“ – also als eine Art Solar-Achterbahn, auf die sich Hersteller, Großhandel und ausführende Betriebe bereits eingestellt haben.

Für Sungrow gehe es darum, über den Großhandel lieferfähig zu bleiben. Der Residential- und C&I-Bereich werde in Österreich im Wesentlichen über Großhandelspartner abgewickelt. Entscheidend seien Produktverfügbarkeit, lokale Ansprechpartner und Service.

Doch die wichtigere Aussage betrifft die Qualifikation der ausführenden Betriebe. Welz beschreibt den Wandel des Berufsbildes sehr deutlich: Der klassische Elektrotechniker von früher, der vor allem verdrahtete, anschloss und in Betrieb nahm, reiche für die Anforderungen moderner Energieanlagen allein nicht mehr aus. Heute brauche es Systemverständnis, Netzwerktechnik, Softwarekompetenz und die Fähigkeit, PV, Speicher, Ladeinfrastruktur und Energiemanagement als zusammenhängendes System zu begreifen.

Das ist kein Angriff auf das Gewerbe. Es ist eine Beschreibung der Realität. Wer heute PV, Speicher, Ladeinfrastruktur und Energiemanagement installiert, muss mehr können als Leitungen ziehen und Geräte anschließen. Er muss Netzwerktechnik verstehen, Software konfigurieren, Kommunikationsprobleme analysieren, Firmwarestände beachten, Cloudanbindungen einrichten, Schnittstellen prüfen und im Fehlerfall zwischen Produktproblem, Netzwerkfehler und Parametrierung unterscheiden.

Welz bringt es sinngemäß auf den Punkt: Wer moderne Energiesysteme errichtet, muss auch die Grundlagen der Netzwerktechnik beherrschen – denn genau dort entstehen in der Praxis viele Fehlerbilder, die auf den ersten Blick wie Produktprobleme wirken, tatsächlich aber Kommunikations- oder Konfigurationsfragen sind.

Deshalb sieht Sungrow Schulung nicht als nette Ergänzung, sondern als zentrale Aufgabe. Hotlines seien wichtig, besonders wenn der Installateur auf der Baustelle steht. Aber noch wichtiger sei es, Fehler zu vermeiden, bevor sie entstehen. „Das Thema Ausbilden, Schulen und Wissen vermitteln ist aus unserer Sicht noch wichtiger“, sagt Welz.

Damit bringt er einen Punkt auf den Tisch, der weit über Sungrow hinausgeht. Die Energiewende wird nicht allein an Produkten entschieden. Sie wird an Kompetenz entschieden. Wer die neuen Systeme nicht versteht, wird sie nicht zuverlässig errichten, betreiben und warten können.

Service wird Teil der Sicherheitsarchitektur

Sungrow verweist im Gespräch auf Service-Hotlines, deutschsprachige Unterstützung und lokale Ansprechpartner. Gruber-Veit erklärt, Installateure könnten sich bei Problemen melden. Oft liege die Fehlerquelle gar nicht beim Produkt selbst, sondern etwa im Netzwerk. Zusätzlich gebe es mit dem Partner Success Manager ein direktes Sprachrohr für speziellere Fragen.

Auch Tsegkis verweist im Bereich Ladeinfrastruktur auf Schulungen und Supportstrukturen. Gerade bei kritischen Anwendungen sei Verfügbarkeit entscheidend. Als Beispiel nennt er Projekte mit elektrischen Krankenwagen in Großbritannien. Wenn solche Fahrzeuge nicht geladen werden können, ist das kein Komfortproblem, sondern ein betriebskritischer Ausfall.

Deshalb kündigt Sungrow im deutschsprachigen Raum auch erweiterten Support an. Tsegkis verweist auf 24/7-Unterstützung und ein Entwicklungsteam in den Niederlanden für Level-3-Eskalationen.

Auch hier zeigt sich, wie sehr sich der Markt verändert hat. Früher wurde ein Gerät verkauft, installiert und im Fehlerfall getauscht. Heute wird ein System geliefert, in Software eingebunden, aus der Ferne überwacht, regelmäßig aktualisiert und mit anderen Systemen verschaltet. Service, Schulung, Dokumentation, Eskalation und Updatefähigkeit werden damit selbst Teil der Sicherheitsarchitektur.

Für öffentliche Projekte, kritische Anwendungen und EU-finanzierte Infrastruktur wird genau das künftig noch wichtiger. Es wird nicht reichen, ein Datenblatt vorzulegen. Auftraggeber werden wissen wollen, wie Service organisiert ist, wo Daten liegen, wer im Fehlerfall reagiert, welche Zertifizierungen vorliegen und welche Verantwortung der Hersteller übernimmt.

Was Elektrobetriebe und Planer jetzt daraus lernen sollten

Was Elektrobetriebe und Planer prüfen solltenBei Projekten mit PV, Speichern oder Ladeinfrastruktur sollten künftig folgende Punkte sauber geklärt werden: – Ist das Projekt privat, öffentlich, gefördert oder EU-finanziert? |

Für Elektrobetriebe, Planer und Projektentwickler ergibt sich aus dieser Debatte eine klare Konsequenz: Die Herkunft eines Produkts ist nicht der einzige, aber ein zunehmend wichtiger Prüfpunkt. Noch wichtiger ist die gesamte Systemarchitektur.

Wer künftig PV-Anlagen, Speicher oder Ladeinfrastruktur plant, sollte früh klären, ob ein Projekt privat, öffentlich, gefördert oder EU-finanziert ist. Denn genau davon kann abhängen, ob bestimmte Komponenten überhaupt zulässig, förderfähig oder finanzierbar sind. Bei Großanlagen, kommunalen Projekten, öffentlichen Ausschreibungen und Speicherprojekten mit institutioneller Finanzierung wird diese Prüfung besonders wichtig.

Zugleich müssen technische Fragen präziser dokumentiert werden. Welche Wechselrichter oder PCS-Systeme werden eingesetzt? Welche Cloudplattform nutzt der Hersteller? Gibt es Fernzugriff? Wo liegen Betriebsdaten? Welche Schnittstellen sind offen? Welche Cybersecurity-Zertifikate gibt es? Sind die Produkte in Österreich netzkonform? Sind sie in den relevanten Listen geführt? Gibt es deutschsprachigen Support? Wie werden Updates verteilt? Und was passiert, wenn der Hersteller seine Plattform ändert?

Das klingt nach Bürokratie. In Wahrheit ist es Risikomanagement.

Denn je stärker Gebäude, Speicher, PV-Anlagen und Ladeinfrastruktur Teil eines vernetzten Energiesystems werden, desto wichtiger wird die Nachvollziehbarkeit. Der Elektrotechniker wird nicht zum Juristen werden. Aber er wird verstehen müssen, welche Fragen vor Projektstart geklärt sein müssen, damit er nicht am Ende ein technisch funktionierendes, aber regulatorisch problematisches System errichtet.

Die eigentliche Frage: Wem gehört die Schaltstelle der Energiewende?

Am Ende führt das Gespräch weit über Sungrow hinaus. Sie zeigt, dass sich die Energiewende in eine neue Phase bewegt. In der ersten Phase ging es darum, möglichst viele Anlagen zu errichten. Mehr PV. Mehr Speicher. Mehr Ladepunkte. Mehr Leistung. Mehr Tempo.

In der nächsten Phase geht es darum, wer diese Systeme steuert.

Denn die Energiezukunft besteht nicht nur aus Modulen, Batteriezellen, Wallboxen und Kabeln. Sie besteht aus Software, Datenflüssen, Fernzugriffen, Schnittstellen, Netzbefehlen, Updates, Serviceprozessen und Sicherheitsarchitekturen. Genau dort entsteht die neue Macht im Energiesystem.

Sungrow versucht, sich als europäisch verankerter Komplettanbieter zu positionieren: mit lokaler Präsenz, geplanter Fertigung in Polen, offenen Schnittstellen, Schulungen, Service und technischer Breite. Gleichzeitig zeigt gerade dieses Gespräch, warum die EU-Debatte nicht verschwinden wird. Je größer PV-Anlagen und Speicher werden, je mehr Ladeinfrastruktur dazukommt und je stärker all diese Systeme miteinander kommunizieren, desto drängender wird die Frage, wer die Schaltstellen kontrolliert.

Ein pauschales Misstrauen gegenüber chinesischen Herstellern wäre zu einfach. Ebenso zu einfach wäre aber die Annahme, dass technische Leistungsfähigkeit allein ausreicht. Europas Energiewende braucht Tempo, leistbare Komponenten, große Stückzahlen und starke internationale Anbieter. Sie braucht aber auch überprüfbare Sicherheit, klare Normen, transparente Datenflüsse, belastbare Zertifizierungen und europäische Handlungsfähigkeit.

Genau hier liegt der eigentliche Konflikt: nicht China gegen Europa, sondern Tempo gegen Kontrolle. Kosten gegen Resilienz. Marktlogik gegen Infrastrukturpolitik.

Der Wechselrichter war lange der stille Arbeiter im Hintergrund. Jetzt steht er im Zentrum einer Debatte, die gerade erst begonnen hat.

Warum Wechselrichter sicherheitspolitisch relevant sindWechselrichter sind heute: – Leistungswandler zwischen PV, Speicher und Netz, Damit werden sie von einer elektrotechnischen Komponente zu einer strategischen Infrastrukturkomponente. |